2026-06-17 15:30 点击次数:140

破事精英在线观看

破事精英在线观看

出品 | 妙投APP

作家 | 董必政

剪辑 | 丁萍

头图 | AI制图

北京时辰6月12日,SpaceX郑重登陆纳斯达克,亦然史上最大的IPO。

好多投资者都思切身见证这一历史性的时刻。但道理的是,限制6月12日23点,SpaceX的股价却一直停留在135好意思元,市值停留在1.77万亿好意思元,刻舟求剑。有投资者吐槽到,“纳斯达克集会竞价的系统技能太差”。

(图片开首:雪球)

最终,SpaceX的股价终于有了变化,股价盘中一度大涨超30%后回落,当日收盘价为160.95好意思元,总市值达到了2.1万亿好意思元。

(图片开首:雪球)

其实,在申购阵势,据路透社征引知情东说念主士音信,马斯克旗下的SpaceX,其IPO(初次公开募股)申购还是堕入了某种“非感性愉快”。投资者认购需求已冲破2500亿好意思元,而公司原计算筹资边界仅为750亿好意思元,逾额认购倍数高达3.3倍。

不少多头以为,SpaceX是独一同期掌合手低成本辐射+卫星互联网+潜在天外基础设施的公司,一朝火箭辐射成本下落将掀开新的市集天花板。此外,马斯克已往屡次把“不可能"变成行业递次,老本得意给他技能信用。

但争议也随之而来,也便是估值。也有看空的投资者以为,史诗级IPO亦然史诗级的泡沫。

IPO前,传奇SpaceX估值从2万亿好意思元缩水到1.77万亿好意思元,马斯克立马出往返怼“空幻”。而大都华尔街投行(如高盛、摩根士丹利、好意思银、摩根大通等)担任的是SpaceX IPO的承销商,为“天外梦”站台。

(图片开首:蚁集)

唯有少数几个机构在唱反调。比如:晨星(Morningstar)给出的公允估值仅为7800亿好意思元,比那时SpaceX的市集估值(1.77万亿好意思元)低了48%。

那么,这个足以载入史书的巨型IPO,究竟是东说念主类通往多行星漂后的入场券,照旧史上最大的老本泡沫?这2.1万亿好意思元的底气,究竟从何而来?

星链的“一册万利”

思要相识SpaceX的估值逻辑,领先要拆解它的金钱结构。

不得不说,马斯克不仅是优秀的企业家,相通擅长老本运作。

为了此次IPO,他将传统的火箭辐射、如日中天的星链(Starlink),以及充满思象力(但也相配烧钱)的AI业务(Grok大模子、X平台数据链等)打包在一说念上市,进行雄伟叙事,拔高估值。

这招很精粹。火箭辐射是底色,阐述注解我有硬实力;星链是现款流,阐述注解我有生意闭环;AI是催化剂,阐述注解我有明天的订价权。

咱们先看最塌实的现款牛——星链(Starlink)。

2025年,SpaceX总营收展望约为187亿好意思元,其中星链孝敬了114亿好意思元,占比高达61%。

星链相当于天外电信运营商,便是把光纤级互联网铺到天上,遮盖大地、海上、空中、偏远及无信号区,是SpaceX的“印钞机”。

星链之是以被称为SpaceX的“印钞机”,在于SpcaX因星链完成了从“名堂制”到“订阅制”的生意逻辑升级。

联系于“卖一次事业、收一次钱”的火箭辐射,星链是卖“天上蚁集使用权”,一次组网、便可连续收费。

在生意形式上,星链通过销售硬件结尾取得一次性收入,并通过月度订阅费取得长期、可预测的平时性收入。此外,卫星成本固定,多一个用户险些不加多成本,边际成本趋近零。

因此,这种生意形式颇有“一册万利”的意味,具有极强的边界经济。

在用户数目方面,2025年2月星链的用户为500万。限制2025年底,星链皆集了跨越460万新活跃用户,众人用户数冲破900万。限制2026年第一季度,星链总用户数已冲破千万大关,达到1030万,同比增长105%。每新增100万用户的时辰正在镌汰,最近一次100万增量只用了47天。

星链的用户数目呈现爆发式增长,为SpaceX收入的连续增长奠定了基础,亦然老本市集最乐意看到的高成长形式。

由于星链的生意形式与软件企业较为相似,老本市集可按软件公司逻辑给以星链18–22倍P/S。据机构预测,2028年星链收入展望达560亿好意思元,按照18–22倍P/S,对应2028年星链独处估值为10080-12320亿好意思元,但这离2.1万亿的估值仍收支甚远。

火箭辐射的变数

再看SpaceX的起家才略——火箭辐射。

火箭辐射的内容便是天外快递,把卫星奉上天。卫星企业可以选拔独自“包”下火箭,也可以选拔一说念“拼”个火箭。

相较于大都竞争敌手,SpaceX的猎鹰9号实现了火箭一级助推器的100%可回收、100%可复用,将辐射成本打了下来。

这么一来,SpaceX的火箭辐射业务还是实现了降本、高频辐射、再降本的正向轮回。辐射成本越低,输送才调越高,经济效应越显赫。

正因如斯,SpaceX正在研发“全箭可复用”超重型火箭——星舰(Starship),指标是把100–150吨送入近地轨说念,成本压到猎鹰9号的1/5以下。

为了救援此次IPO的路演和“秀肌肉”,SpaceX安排了星舰V3在2026年5月23日进行辐射,也被视为SpaceX上市前的枢纽考验。

要是星舰辐射得胜,东说念主类投入天外的成本将从“奢侈”变成“日用品”。

可惜的是,星舰V3的发扬只可说还算得胜。试验上,发动机故障、助推器特殊等这些技能问题,让星舰离信得过的生意化量产还有一段距离。

这意味着,在火箭辐射这一板块,SpaceX正处于一个“莫名期”。猎鹰9号诚然赚得盆满钵满,但后劲已基本挖掘殆尽;星舰代表无尽明天,免费一级毛片在线播但当今仍不完善。

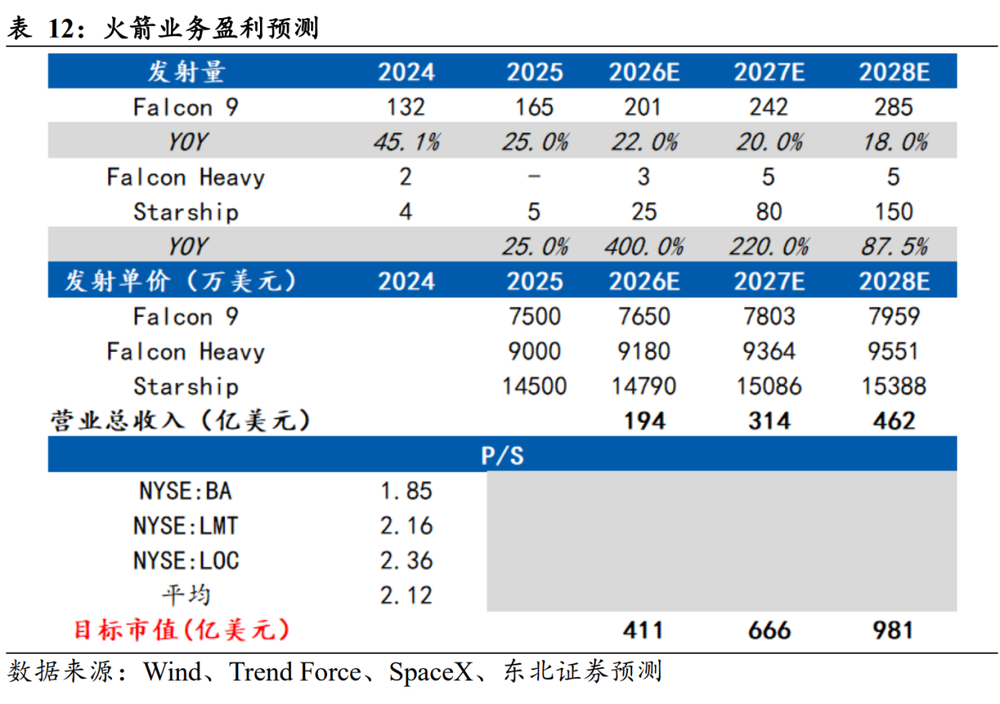

在估值上,辐射市集的天花板是看得见的。按照东北证券的测算,参考波音、洛克希德·马丁等传统军工巨头的2.12倍平均市销率,即便给SpaceX极少溢价,其2028年火箭辐射业务的市值指标也仅在981亿好意思元左右。

要是咱们把星链和火箭辐射的2028年远期估值加起来,大致在1.1万亿到1.3万亿好意思元之间。在意的是,测算的估值是要透支2028年的事迹,而非当下的事迹。

这剩下的万亿好意思元,马斯克拿什么来填?

谜底是AI,以及阿谁雄伟的“天外算力”叙事。算力成本的下一个战场,不在芯片,在天外?

天外算力照旧故事

老本市集可爱听故事,而马斯克是寰宇上最能进行雄伟叙事的东说念主。

妙投以为,SpaceX试图在讲,天外算力将决定AI订价权的叙事,也便是,谁限度了天外物理基础设施,谁就限度了AI的成本弧线。

天外算力的最大杀手锏是"零电力基础设施依赖",而它的最大短板是"贵在维修和辐射"。

现阶段,天外算力的成本高,但跟着辐射成本下落、技能的冲破,天外算力总成本可追平以至低于大地数据中心。

要是SpaceX的星舰能够训诲,辐射成本降到阔气低,且在轨卫星的寿命和可靠性能处置,天外算力在经济上会独特有竞争力。

据东吴证券测算,在理思景况下,以40mw边界的算力集群为例,天外卫星10年期的总成本约820万好意思元,显赫低于大地的1.67亿好意思元。

要是这个模子缔造,SpaceX将不再只是是一家生意航天公司,它将成为众人成本最低的“Token工场”。

一朝天外算力蚁集训诲,SpaceX对亚马逊AWS、微软Azure、谷歌云将酿成降维打击。它不需要请求地盘,不需要惦记当地电网崩溃,它可以在众人任何一个边缘提供无缝皆集的AI推理事业,成本还很低。

远舶来品轮、极地科考站、跨国遨游器、以至是莫得信号的苦处矿区,都将成为SpaceXAI的期骗场景。

其他云厂商巨头相通也看到了这极少。

比如:BlueOrigin(亚马逊首创东说念主贝索斯的航天公司)于2026年3月向FCC请求部署51,600颗数据中心卫星,遮盖500–1800公里近地/太阳同步轨说念,指标GW级天外数据中心。

马斯克曾示意,“指标在4-5年将通过星舰完成每年100GW的数据中心部署。SpaceX最早可能在2026年上半年用“星舰"辐射数十颗星链V3卫星。”

不外,现实离GW级天外数据中心,还有很长的一段路要走。

亚马逊首创东说念主贝索斯也示意,“明天10–20年,咱们将在天外建造巨型GW级数据中心;大型AI考验集群放天外更好——7×24小时太阳能、无天气骚扰。”

谷歌CEO桑达尔・皮查伊也示意,“十年后天外数据中心将成行业旧例教授样貌”。

妙投以为,明天几年,SpaceX的天外算力的叙事,依旧会是故事。换句话说,星舰尚未试飞得胜,天外数据中心仍是一张弗成达成的AI期权。

AI靠高盛的“硬吹”

除了虚无缥缈的天外算力,马斯克还把xAI和X(原Twitter)也塞进了SpaceX的IPO里。

不外,xAI在2025年仍亏蚀超60亿好意思元,且里面不停震动,用户订阅边界仍然有限。本年2月,SpaceX以2500亿好意思元估值全资收购xAI。但就在收购之后,xAI中枢团队运行连续流失,11位调处首创东说念主还是全部出走。

此外,X平台的告白收入也有放缓的迹象,用户拼凑费订阅的好奇寥寥。

最令东说念主热爱的照旧投行们的预测。

算作IPO主承销商,高盛在研报中给出了一个近乎大肆的预测:xAI的营收将从2025年的32亿好意思元,暴增至2030年的3220亿好意思元。

五年,一百倍增长。

对比行业龙头OpenAI,OpenAI预测的营收将从2025年的200亿好意思元晋升至2030年的2800亿好意思元,5年需增长14倍,已被称为"史无先例的激进"。

这险些是暗渡陈仓地在为IPO“抬肩舆”。

妙投以为,市集蛋糕可能没那么大,机构预测2030年的市集边界或然能赶上xAI的3220亿好意思元的营收,更而且OpenAI也要实现2030年的2800亿好意思元。

凭证灼识接洽,以基于模子的收进口径计,2024年众人大模子市集边界为107亿好意思元,展望2029年达2065亿好意思元,CAGR达80.7%。其中,期骗市集将由2024年的71亿好意思元高涨至2029年的1515亿好意思元,CAGR达84.3%;MaaS市集将由2024年的36亿好意思元高涨至2029年的550亿好意思元,CAGR达72.7%

另外,若仅统计生成式 AI 软件、API 和订阅收入,2030年独处第三方(Grand View Research、ABI Research等)预测宽绰在1000–2200亿好意思元。

因此,妙投以为IPO承销商高盛是屁股决定脑袋,营收预测过于乐不雅。

从基本面来看,SpaceX照实是一家伟大的公司。它让火箭回到了大地,它让卫星组网挂在了天外。要是按照1万亿好意思元左右的估值,它大致是一个可以的长期投资方向。

但2.1万亿好意思元,这个价钱还是透支了明天五年的所有利好,以至把尚未成型的天外AI也按全价算进了账本里。

一朝星舰程度不足预期,或者天外算力的经济性阐述注解只是个伪命题,再加上AI板块的营收够不上高盛乐不雅的预测,那这多出来的近1万亿好意思元估值,将濒临极其惨烈的修正。

关于投资者而言,SpaceX上市后的股价因脸色会有可以的发扬。但跟着后续事迹的公布破事精英在线观看,SpaceX的估值若无法靠事迹接济,其将濒临泡沫离散的风险,还需投资者们严慎看待。